(Artigo publicado originalmente em O Ponto Base, em 28 de Abril de 2013)

No primeiro artigo desta série vimos como até mesmo alguns dos maiores defensores da concentração dos investimentos em apostas específicas praticam, em diferentes graus, a diversificação de seus portfólios.

Neste artigo, falaremos um pouco sobre as diversas classes de ativos à disposição do investidor comum no Brasil, bem como qual o papel de cada uma delas na construção de um portfólio bem alocado.

Obviamente, esta série de artigos não pretende ser um tratado definitivo sobre o assunto, mas apenas servir de introdução ao conceito de alocação de ativos para o investidor comum. Para tanto, é necessário que foquemos mais nos elementos básicos e nos princípios que regem a estratégia, do que em uma detalhada explanação da miríade de diferentes investimentos disponíveis.

Assim sendo, para efeito de simplificação dos conceitos, trabalharemos apenas com os ativos mais comuns e conhecidos do grande público. Caberá ao investidor mais sofisticado extrapolar os conceitos aqui apresentados para sua situação específica, de acordo com seu grau de conhecimento sobre o mercado.

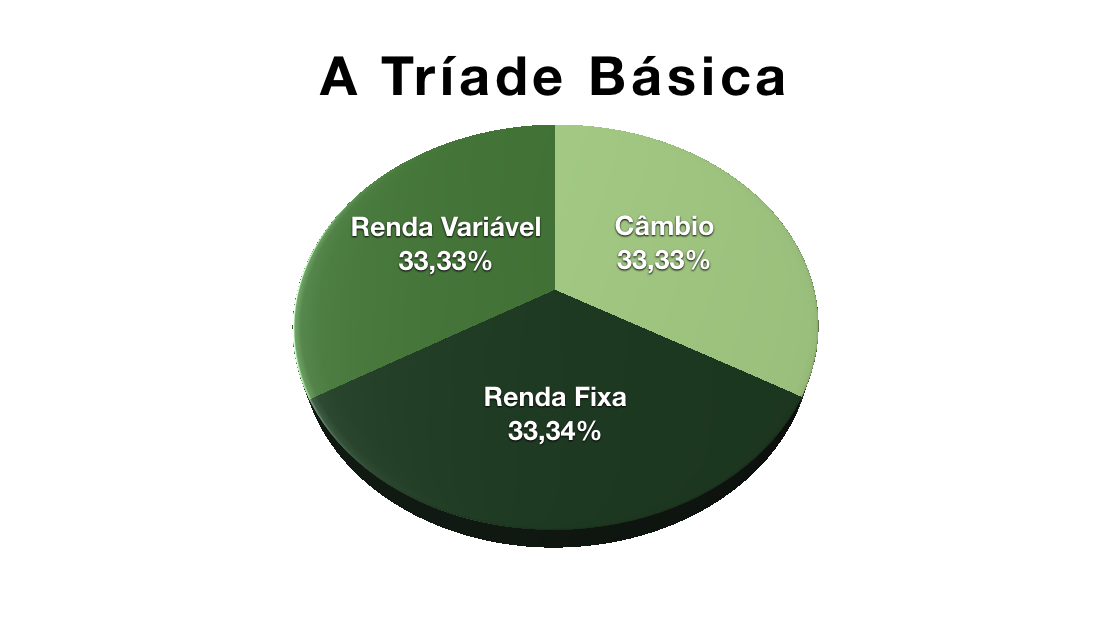

A TRÍADE BÁSICA

Falando ao investidor brasileiro, existem três classes principais de ativos que podem ser consideradas essenciais na criação de um portfólio bem alocado: renda fixa (em moeda local), câmbio, e renda variável.

.

A classe de renda fixa visa obter remuneração para parte do capital via recebimentos de juros. Ao mesmo tempo, oferece liquidez em moeda local, algo cuja importância extrema será explicada no próximo artigo da série. Apesar da queda nas taxas de juros ao longo dos últimos anos, a renda fixa no Brasil ainda oferece retornos interessantes, se comparada à renda fixa nos países desenvolvidos.

A classe cambial, composta por investimentos em moedas estrangeiras, visa oferecer algum grau de proteção cambial ao portfólio. Esta costuma ser a classe vencedora nos momentos de grandes crises de liquidez que provocam a fuga de capitais para o exterior, momentos onde o Real tende a se depreciar, enquanto as moedas estrangeiras tendem a se valorizar. Os anos de 2002 e 2008 são dois bons exemplos desses momentos.

A classe de renda variável, composta por um portfólio diversificado de ações e fundos de investimento imobiliário, oferece um modo de participarmos do crescimento da economia, das empresas, e do mercado imobiliário. Esta classe será a vencedora nos momentos de bonança, onde há crescimento palpável da economia, dos lucros das empresas, e do valor dos imóveis e aluguéis.

Ao apoiarmos um portfólio sobre este sólido tripé, diminuímos consideravelmente a volatilidade total do mesmo. Com isso, reduzimos as chances de que este portfólio apresente perdas muito significativas em um dado momento no tempo. Quem já passou por uma crise com 100% do seu capital alocado em ações sabe do que estamos falando aqui. Essa redução da volatilidade e do risco total do portfólio é conseguida através da propriedade conhecida como covariância, um conceito muito importante do qual trataremos no próximo artigo.

Por hora, vamos nos ater ao estudo das classes de ativos, e dos ativos que as compõem.

1 – RENDA FIXA

A renda fixa é a classe de ativos mais conhecida e utilizada em todo o mundo. Basicamente, ela é representada por instrumentos de dívida (títulos), através dos quais o investidor empresta seu capital a um determinado agente, em troca de uma remuneração via juros. Nesta classe podemos destacar:

1.1 – Poupança

Velha conhecida dos brasileiros e da imensa maioria da população, a poupança tem sido o instrumento preferido de investimento das massas, devido à sua simplicidade, facilidade de aplicação e resgate, e suposta segurança, por se tratar de instrumento “garantido pelo governo” (SIC). É um investimento com baixíssimo retorno, mas com grande liquidez, o que a torna a porta de entrada do mundo dos investimentos para a grande maioria dos poupadores.

1.2 – Títulos Públicos

Os títulos públicos são instrumentos de captação de recursos por parte do Governo Federal. São títulos da dívida pública, através dos quais o governo toma dinheiro emprestado no mercado para financiar seus projetos (e seus déficits). Esses títulos são remunerados por taxas de juros que podem ser pré-fixadas, pós-fixadas, ou ainda atreladas à variação de algum outro indicador, como o IPCA ou o IGPM, por exemplo.

.

Os principais tipos de títulos públicos são:

1.2.1 – LFTs – Letras Financeiras do Tesouro

As Letras Financeiras do Tesouro são títulos públicos remunerados por juros pós fixados. Isso significa que sua remuneração acompanha a variação da taxa básica de juros (SELIC). Assim, em um cenário de tendência alta nos juros, o investidor se beneficia, pois os juros recebidos serão calculados ao final do período, quando a taxa será mais alta do que no momento em que o título foi adquirido.

1.2.2 – LTNs – Letras do Tesouro Nacional

As Letras do Tesouro Nacional são títulos públicos remunerados por juros pré-fixados. Isso significa que os juros são fixos, e são definidos no momento de aquisição dos títulos. Assim, em um cenário de tendência de queda nos juros, o investidor garante que receberá os juros contratados no momento da compra, protengendo-se da queda nas taxas.

1.2.3 – NTNs – Notas do Tesouro Nacional

As Notas do Tesouro Nacional são títulos públicos remunerados por uma taxa de juros fixa, acrescida da taxa de inflação, que pode ser tanto o IPCA quanto o IGPM, dependendo do título. Esses títulos oferecem um grau maior de proteção contra a inflação, já que seus rendimentos fixos são acrescidos da variação dos índices oficiais de inflação.

1.3 – Títulos Privados

Os títulos privados são títulos de dívidas emitidos por agentes privados, que visam a captação de recursos com prazos e rendimentos pré determinados.

1.3.1 – CDB – Certificado de Depósito Bancário

O CDB, ou certificado de depósito bancário, é equivalente a um empréstimo com tempo determinado, realizado pelo investidor ao banco que o emite.

1.3.2 – Debêntures

Debêntures são títulos de crédito emitidos por empresas, com a finalidade de captar recursos junto aos investidores. São instrumentos mais complexos, que podem oferecer remuneração via juros e/ou conversibilidade em ações da própria empresa, por exemplo.

1.3.3 – Letras

Existem outros tipos de títulos privados, como as letras hipotecárias, letras imobiliárias e letras de câmbio, por exemplo. Porém, estes são instrumentos um pouco mais complexos e arriscados, sendo indicados apenas para investidores um pouco mais sofisticados.

2 – CÂMBIO

A classe de ativos cambiais é composta pelo investimento em moedas estrangeiras e em títulos denominados nessas moedas. Sua função no portfólio é oferecer proteção contra a desvalorização da moeda local, algo que costuma ocorrer com especial intensidade durante crises de liquidez e períodos de forte baixa no mercado acionário.

{kind=link}

.

2.1 – Dólar Americano

Independente do que digam os analistas sobre o futuro do dólar americano, ele ainda é a moeda de liquidez global. Isso ocorre porque em todo o mundo, a maior parte dos negócios internacionais ainda é realizada em dólares americanos. Desde as negociações de comércio internacional entre os países, passando pelas bolsas que negociam commodities agrícolas, petróleo, metais industriais e preciosos, a grande maioria das trocas comerciais são realizadas através da moeda norte americana. Isso confere ao dólar um status especial, e por isso, ele ainda é considerado a moeda de reserva global, sendo a mais utilizada também pelos Bancos Centrais ao redor do planeta para lastrear suas reservas internacionais.

Por conta disso, quando ocorre uma crise de liquidez, onde os mais diversos ativos são liquidados ao redor do globo, a procura por dólares aumenta dramaticamente, provocando uma forte apreciação na moeda. É exatamente por isso que manter ativos cambiais em dólares é uma atitude inteligente, pois ele é o único “ativo” que tende a se valorizar nos momentos de crises deflacionárias.

2.2 – Euro

Desde o seu surgimento, o Euro vem sendo considerado por muitos países e investidores como uma alternativa forte ao dólar americano em termos de moeda de reserva global. A eurozona, a despeito das dificuldades que presenciamos atualmente no seu processo de integração, forma uma grande potência econômica, com um PIB total que se aproxima do PIB norte americano. Por isso, e apesar da crise atual, o Euro também pode ser considerado um bom instrumento de diversificação cambial, diluindo o risco desta classe de ativos, evitando uma concentração excessiva em dólares americanos.

2.3 – Ouro

Embora o ouro não seja considerado um ativo essencialmente cambial, sendo, na maioria das vezes, tratado como uma commodity, se partirmos do pressuposto de que ele também é uma moeda amplamente aceita em todo o mundo, e não representa a dívida de ninguém, então faz sentido que o tratemos aqui como ativo cambial.

Neste caso, o ouro oferece não apenas proteção contra a desvalorização da moeda local, mas também contra a desvalorização de praticamente TODAS as moedas fiduciárias em relação aos outros ativos. Oferece ainda, quando mantido em espécie, um bom grau de proteção contra crises sistêmicas, sendo então considerado o hedge por excelência.

3 – RENDA VARIÁVEL

A classe de renda variável pode ser composta por todo e qualquer ativo cujos preços variem ao sabor do mercado, o que torna seu retorno desconhecido a priori. A título de simplificação, consideraremos aqui apenas as ações e os fundos de investimento imobiliários, que são ativos de renda variável mais acessíveis à maioria dos investidores nacionais.

.

3.1-Ações

Ações são títulos que correspondem a investimentos no capital de empresas. Através da compra desses títulos o investidor passa a deter parte do capital da empresa, e pode auferir lucros e/ou prejuízos, de acordo com a movimentação dos preços dessas ações no mercado. De um modo geral, quando a economia e a empresa crescem, ou há expectativa de que isso venha a acontecer, os preços das ações sobem. Em momentos de contração econômica, e de queda na lucratividade das empresas, os preços tendem a cair.

Existem muitos tipos diferentes de ações, mas entre elas podemos destacar:

3.1.1 – Blue Chips

São as ações de empresas com grande valor de mercado, histórico consistente de lucros no longo prazo, e líderes nos setores em que atuam. Em geral, por atuarem como líderes, em setores estratégicos, estão melhor posicionadas para obter bons resultados. Elas costumam apresentar boa geração de caixa e boa capacidade de investimento, o que as torna aparentemente mais sólidas do que as demais empresas.

Alguns exemplos são: Petrobrás, Vale, Itaú, Bradesco, Ambev, Gerdau, entre inúmeras outras.

3.1.2 – Ações de crescimento (Growth Stocks)

São geralmente empresas relativamente novas, com grande potencial de crescimento, por atuarem em setores ainda não totalmente explorados ou desenvolvidos, ou mesmo por atuarem em setores já estabelecidos, mas através de abordagens inovadoras. Oferecem maior potencial de retorno, assim como maior risco do que as Blue Chips.

3.1.3 – Pagadoras de Dividendos (Cash Cows)

As boas pagadoras de dividendos atuam geralmente em setores bastante consolidados, onde a necessidade de novos investimentos costuma ser menor. Em geral, atuam também em setores considerados de primeira necessidade, como geração e distribuição de energia elétrica, gás, água e saneamento, e até mesmo no setor de consumo. Por não necessitarem realizar grandes investimentos de forma constante, e por terem grande capacidade e previsibilidade na geração de caixa, costumam distribuir boa parte de seus lucros aos acionistas na forma de dividendos.

3.2 – Fundos Imobiliários

Os fundos imobiliários são um instrumento de investimento relativamente novo no Brasil, e começaram a ganhar maior espaço nos últimos anos. Basicamente, são fundos que administram e investem em imóveis comerciais, e repassam parte dos lucros auferidos com a coleta dos aluguéis, para os investidores. Esses fundos surgiram baseados no modelo dos REITs (real estate investment trusts) internacionais. Apesar de oferecerem rendimento mensal, são considerados instrumentos de renda variável pois o preço de suas cotas pode variar em função da situação financeira do fundo, do mercado de locação de imóveis, e dos preços dos imóveis, entre outros fatores.

Característica comum

Como pudemos observar, mesmo nos atendo somente aos instrumentos mais comuns, percebemos que o mercado financeiro oferece inúmeros tipos de ativos voltados para diferentes tipos de investidores.

Cada um desses ativos, assim como cada uma das classes de ativos mencionada, tende a se comportar de maneira diferente de acordo com cada tipo de cenário econômico. Cada um deles oferece um determinado grau de risco, um determinado grau de liquidez, e uma determinada expectativa de retorno.

No entanto, existe uma característica que é comum a todos os ativos mencionados acima. Você sabe do que estamos falando?

A única coisa comum a todos os ativos mencionados é que todos eles apresentam algum tipo de RISCO.

Não adianta fugir. O risco está presente em todos eles, e é por isso que saber gerenciar o risco é o grande talento que um investidor precisa desenvolver. Optar por investir apenas em ativos de baixo risco significa obter retornos medíocres ao longo do tempo, e pode resultar até mesmo em perder para a própria inflação. Por outro lado, optar apenas por ativos de alto risco, na esperança de obter altos retornos, pode resultar em altos retornos negativos.

Aprender a montar uma boa alocação de ativos de forma a encontrar uma melhor relação risco/retorno para o total do portfólio é o mais importante e básico pilar do bom gerenciamento de risco. No entanto, de nada adianta montar uma boa alocação, se você não entender qual é o “grande segredo” por trás dessa estratégia.

No próximo artigo desta série, trataremos da interessante propriedade conhecida por covariância, além de nos dedicarmos à importantíssima questão da re-alocação dos ativos. Não perca, pois estes dois pontos são tão importantes, que eu os considero como o grande “pulo do gato” dessa estratégia.

Sem dúvida será um artigo cuja leitura apresenta uma ótima relação risco/retorno.

Abraço.

Deixar um comentário